BAB I

INFORMASI UMUM

1.1. MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

Dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah sebagai salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum, sebagaimana diamanatkan dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Pemerintah Kota Bogor menyusun Laporan Keuangan Pemerintah Daerah (LKPD) Kota Bogor Tahun Anggaran 2021.

Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah, Laporan keuangan yang disusun ini meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan. Laporan keuangan dimaksud disusun sesuai dengan Standar Akuntansi Pemerintahan sebagaimana diatur dalam Peraturan Walikota Bogor Nomor 110 Tahun 2021 tentang kebijakan akuntansi Pemerintah Daerah Kota Bogor yang merupakan pelaksanaan ketentuan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah.

LKPD Kota Bogor Tahun Anggaran 2021 disusun dengan maksud untuk memenuhi kebutuhan informasi dari stakeholders (antara lain masyarakat, DPRD, lembaga pengawas, lembaga pemeriksa, dan Pemerintah Pusat) mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kota Bogor selama Tahun Anggaran 2021 serta menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan dengan menyediakan informasi mengenai pendapatan LRA, Pendapatan LO, belanja, beban, transfer, pembiayaan, aset, kewajiban, ekuitas dan arus kas. Informasi ini disajikan agar pengguna memiliki pengetahuan mengenai:

Pemerintah Kota Bogor 14

1. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

2. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

3. Jumlah sumber daya ekonomi yang digunakan dalam pelaksanaan kegiatan Pemerintah Kota Bogor serta hasil-hasil yang dicapai;

4. Usaha yang dilakukan oleh Pemerintah Kota Bogor dalam mendanai seluruh kegiatannya dan mencukupi kebutuhan kas;

5. Posisi keuangan dan kondisi Pemerintah Kota Bogor berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman; dan

6. Perubahan posisi keuangan Pemerintah Kota Bogor sebagai akibat pelaksanaan kegiatan selama Tahun Anggaran 2021.

1.2. LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Pemerintah Daerah (LKPD) Kota Bogor disusun berdasarkan peraturan perundangan sebagai berikut:

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4286);

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355);

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4400);

4. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4368);

5. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana terakhir dirubah dengan Undang-undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-undang Nomor 23 Tahun 2014

Pemerintah Kota Bogor 15

tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

6. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4400);

7. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4368);

8. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana terakhir dirubah dengan Undang-undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

9. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

10. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah;

11. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2020);

12. Peraturan Walikota Bogor Nomor 110 Tahun 2021 tentang Kebijakan Akuntansi Pemerintah Daerah Kota Bogor

1.3. ENTITAS PELAPORAN DAN ENTITAS AKUNTANSI

Entitas pelaporan adalah Pemerintah Daerah Kota Bogor. Sedangkan Entitas Akuntansi meliputi Satuan Kerja Perangkat Daerah (SKPD) dan Badan Layanan Umum Daerah (BLUD) di lingkungan Pemerintah Daerah Kota Bogor. Entitas Akuntansi tidak termasuk perusahaan daerah yang dimiliki oleh Pemerintah Daerah Kota Bogor.

Pemerintah Kota Bogor 16

SKPD di lingkungan Pemerintah Daerah Kota Bogor meliputi: 1. Dinas Pendidikan

2. Dinas Kesehatan

3. Dinas Pekerjaaan Umum Dan Penataan Ruang

4. Dinas Perumahan Dan Permukiman

5. Dinas Sosial

6. Dinas Tenaga Kerja

7. Dinas Pemberdayaan Perempuan Dan Perlindungan Anak 8. Dinas Ketahanan Pangan Dan Pertanian

9. Dinas Lingkungan Hidup

10. Dinas Kependudukan Dan Catatan Sipil

11. Dinas Pengendalian Penduduk Dan Keluarga Bencana 12. Dinas Perhubungan

13. Dinas Komunikasi Dan Informatika

14. Dinas Koperasi Dan Usaha Kecil Dan Menengah

15. Dinas Penanaman Modal Dan Pelayanan Terpadu Satu Pintu 16. Dinas Arsip Dan Perpustakaan

17. Dinas Pariwisata Dan Kebudayaan

18. Dinas Perdagangan Dan Perindustrian

19. Sekretariat Daerah

20. Sekretariat DPRD

21. Badan Perencanaan Daerah

22. Badan Keuangan Dan Aset Daerah

23. Badan Kepegawaian Dan Pengembangan Sumber Daya Manusia 24. Badan Kesatuan Bangsa Dan Politik

25. Badan Penanggulangan Bencana Daerah

26. Inspektorat Daerah

27. Kecamatan Bogor Utara

28. Kecamatan Bogor Selatan

29. Kecamatan Bogor Barat

30. Kecamatan Bogor Timur

31. Kecamatan Bogor Tengah

32. Kecamatan Tanah Sareal

33. Rumah Sakit Umum Daerah Kota Bogor

34. Satuan Polisi Pamong Praja

Pemerintah Kota Bogor 17

BLUD meliputi:

1. BLUD Rumah Sakit Umum Daerah (RSUD) Kota Bogor

2. BLUD Puskesmas dan BLUD Labkesda yang merupakan unit kerja dibawah Dinas Kesehatan Kota Bogor

1.4. SISTEMATIKA PENULISAN CATATAN ATAS LAPORAN KEUANGAN Sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 04 tentang Catatan Atas Laporan Keuangan, Sistematika Catatan Atas Laporan Keuangan Pemerintah Daerah Kota Bogor disusun sebagai berikut:

Bab I INFORMASI UMUM

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan Pemerintah Daerah

1.2 Landasan Hukum Penyusunan Laporan Keuangan Pemerintah Daerah

1.3 Entitas Pelaporan dan Entitas Akuntansi

1.4 Sistematika Penulisan Catatan atas Laporan Keuangan Pemerintah Daerah

Bab II EKONOMI MAKRO DAN KEBIJAKAN KEUANGAN DAERAH

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan Daerah

Bab III IKHTISAR PENCAPAIAN KINERJA KEUANGAN PEMERINTAH DAERAH 3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan Pemerintah Daerah

3.2 Hambatan dan Kendala yang Ada Dalam Pencapaian Target yang Telah Ditetapkan

Bab IV DASAR PENYAJIAN LAPORAN KEUANGAN DAN KEBIJAKAN AKUNTANSI 4.1 Asumsi Dasar Akuntansi

4.2 Pengguna Laporan Keuangan Pemerintah Daerah

4.3 Kebijakan Akuntansi

1. Entitas Pelaporan

2. Basis Akuntansi yang Mendasari Penyusunan Laporan

Pemerintah Kota Bogor 18

Keuangan Pemerintah Daerah

3. Basis Pengukuran yang digunakan dalam penyusunan

Laporan Keuangan Pemerintah Daerah

4. Kebijakan Akuntansi Pemerintah Daerah

Bab V PENJELASAN POS-POS LAPORAN KEUANGAN PEMERINTAH DAERAH 5.1 Rincian dan Penjelasan Pos-pos Pelaporan Keuangan Pemerintah Daerah:

1. Laporan Realisasi Anggaran (LRA);

2. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL);

3. Neraca;

4. Laporan Operasional (LO);

5. Laporan Arus Kas (LAK);

6. Laporan Perubahan Ekuitas (LPE)

Bab VI INFORMASI TAMBAHAN

Bab VII PENUTUP

\

Pemerintah Kota Bogor 19

Catatan atas Laporan Keuangan Tahun 2021

BAB II

EKONOMI MAKRO DAN KEBIJAKAN KEUANGAN DAERAH

2.1. Ekonomi Makro

Kondisi Ekonomi Makro Daerah Kota Bogor pada tahun 2021 masih terpengaruh oleh Bencana Non-Alam berupa pandemi Corona Virus Desease 2019 (Covid-19) yang sejak diumumkan oleh WHO sebagai Global Pandemic pada tanggal 11 Maret 2020 telah memasuki tahun kedua. Pada tahun 2021 ini terjadi gelombang kedua (second wave) dengan munculnya varian Delta Covid-19 sehingga berpengaruh kepada pemulihan ekonomi makro di tingkat global, nasional, dan daerah termasuk Kota Bogor. Perkembangan indikator makro ekonomi Kota Bogor tahun 2021 adalah sebagai berikut:

2.1.1. Laju Pertumbuhan Ekonomi (LPE) Kota Bogor

Laju pertumbuhan ekonomi Kota Bogor kurun waktu tahun 2014-2020 mengalami penurunan dimana pertumbuhan perekonomian Kota Bogor pada tahun 2020 mengalami penurunan, yaitu -0,53 persen pada tahun 2020 dan 6,04 persen dari tahun 2019. Penurunan ini secara langsung maupun tidak langsung dipengaruhi oleh kondisi perekonomian nasional dan global khususnya di tahun 2020 terjadi pandemi covid 19.

Grafik

Laju Pertumbuhan Ekonomi Kota Bogor 2014-2020

Sumber : Badan Pusat Statistik Kota Bogor

Pemerintah Kota Bogor 20

Catatan atas Laporan Keuangan Tahun 2021

2.1.2. Produk Domestik Regional Bruto (PDRB)

PDRB pengeluaran atas dasar harga Konstan 2010 menggambarkan terjadinya perubahan atau pertumbuhan ekonomi secara riil, utamanya terkait dengan peningkatan volume permintaan atau konsumsi akhir. Peningkatan nilai PDRB atas dasar harga Konstan 2010 Kota Bogor pada periode 2016-2020 dapat dilihat dari tabel berikut ini:

Sumber BPS : 2021

Dari tabel diatas, terlihat bahwa pada tahun 2020 nilai PDRB atas dasar harga Konstan di Kota Bogor mengalami penurunan, yakni sebesar 32.083 miliar Rupiah. Sedangkan pada tahun 2016 hingga 2019 nilai PDRB harga konstan selalu mengalami peningkatan, yakni 27.002 miliar Rupiah (2016); 28.655 miliar Rupiah (2017); 30.413 miliar Rupiah (2018) dan 32.250 miliar Rupiah (2019).

2.1.3. Pengeluaran Per Kapita (Konsumsi Per Kapita)

Pemerintah Kota Bogor 21

Catatan atas Laporan Keuangan Tahun 2021

Pengeluaran per kapita Kota Bogor tahun 2020 menacapai Rp.11.564,00 yang mana menurun dibandingkan tahun 2019 yang mencapai Rp.11.825,00. Penurunan ini terjadi karena ada penurunan aktivitas ekoomi yang disebabkan oleh adanya Pandemi Covid Tahun 2020.

2.1.4. Tingkat Inflasi Daerah

Perkembangan laju inflasi Kota Bogor tahun 2020 dapat dilihat pada grafik di atas. Selama periode 2020, Kota Bogor mengalami fluktuasi laju inflasi tiap tahunnya. Laju inflasi tertinggi terjadi di bulan Januari yaitu sebesar 0,78 persen dan laju inflasi terendah terjadi pada bulan Agustus sebesar -0,16 persen.

Grafik

Laju Inflasi Kota Bogor 2020

Sumber : Badan Pusat Statistik Kota Bogor

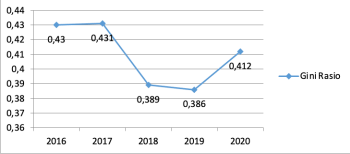

2.1.5. Pemerataaan kesejahteraan masyarakat yang diukur dari menurunnya ketimpangan sosial dan ekonomi (Indeks Gini rasio)

Berdasarkan grafik beriku Indeks Gini Kota Bogor Tahun 2020 adalah sebesar 0,412 poin artinya pemerataan pendapatan di Kota Bogor mencapai level sedang. Nilai ini mengalami kenaikan dibandingkan dengan Tahun 2019. Untuk lebih jelasnya dapat dilihat pada grafik di bawah ini.

Pemerintah Kota Bogor 22

Catatan atas Laporan Keuangan Tahun 2021

Grafik

Perkembangan Indeks Gini Rasio Kota Bogor

Tahun 2016-2020

2.1.6. Kemiskinan

Berdasarkan data dari Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) rumah tangga miskin dikelompokkan menjadi tiga, antara lain:

? Kelompok 1 adalah rumah tangga/individu dengan kondisi kesejahteraan sampai dengan 10 persen terendah di Indonesia/paling miskin.

? Kelompok 2 adalah rumah tangga/individu dengan kondisi kesejahteraan antara 11 persen - 20 persen terendah di Indonesia/hampir miskin.

? Kelompok 3 adalah rumah tangga/ individu dengan kondisi kesejahteraan antara 21 persen - 30 persen terendah di Indonesia/rentas miskin.

Pada tahun 2020 jumlah rumah tangga miskin di Kota Bogor mencapai 71.018 rumah tangga yang tersebar di seluruh kecamatan. Jumlah rumah tangga miskin pada kelompok 1/paling miskin di Kota Bogor mencapai 29.555 rumah tangga. Pada kelompok 2/hampir miskin, jumlah rumah

Pemerintah Kota Bogor 23

Catatan atas Laporan Keuangan Tahun 2021

tangga miskin mencapai 25.605 rumah tangga, sedangkan penduduk yang masuk kelompok 3/rentan miskin sebanyak 15.858 rumah tangga.

Grafik Jumlah Rumah Tangga Miskin Kota Bogor Tahun 2020

Dapat dilihat dari grafik di atas, pada tahun 2020 jumlah rumah tangga miskin di Kota Bogor didominasi oleh Kecamatan Bogor Barat, Kecamatan Tanah Sareal dan Kecamatan Bogor Selatan. Kecamatan Bogor Selatan merupakan wilayah yang mempunyai sebaran Rumah Tangga Miskin terbanyak yaitu sebanyak KK 16.725 atau 23,55% dari total jumlah Rumah Tangga Miskin yang ada di Kota Bogor. Wilayah tersebut merupakan wilayah padat penduduk dengan kondisi lingkungan yang kurang tertata baik. Sedangkan menutut BPS angka kemiskinan kota bogor tahun 2020 adalah 6,68%.

2.1.7. Kondisi Ketenagakerjaan

Pada tahun 2020, Jumlah Penduduk Usia diatas 15 tahun (angkatan Kerja) di Kota Bogor sebanyak 514323 orang. tingkat pengangguran di Kota Bogor adalah 12,68 persen dan Tingkat Partisipasi Angkatan Kerja (TPAK) sebesar 60,81 persen.

Pemerintah Kota Bogor 24

Catatan atas Laporan Keuangan Tahun 2021

Permasalahan yang dihadapi Kota Bogor terkait bidang ketenagakerjaan adalah sebagai berikut:

1. Tingkat Partisipasi Angkatan Kerja (TPAK) masih relatif rendah yaitu sebesar 60,81 persen di tahun 2020;

2. Tingkat Pengangguran Terbuka (TPT) masih sangat tinggi yaitu sebesar 12,68 persen di tahun 2020;

3. Produktivitas Tenaga Kerja masih belum optimal;

4. Perlindungan terhadap hak-hak tenaga kerja masih belum optimal

2.2. PROYEKSI INDIKATOR MAKRO PEMBANGUNAN KOTA BOGOR 2019-2024

Indikator Makro pembangunan Kota Bogor menjadi salah satu tolok ukur kunci keberhasilan rencana pembangunan Kota Bogor selama 5 tahun (Tahun 2019-2024). Berikut ini adalah Proyeksi Indikator Makro Pembangunan Kota Bogor Tahun 2019- 2024 sebagaimana dijelaskan pada Tabel Berikut ini :

Tabel 2.3

Proyeksi Indikator Makro Pembangunan Kota Bogor 2019-2024

Pemerintah Kota Bogor 25

Catatan atas Laporan Keuangan Tahun 2021

2.3. KEBIJAKAN KEUANGAN DAERAH

Kebijakan Umum APBD (KUA) merupakan tahapan perencanaan pembangunan untuk menghasilkan dokumen yang berisi kebijakan bidang pendapatan, belanja, dan pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun sebagai perincian teknis dari dokumen Rencana Kerja Pemerintah Daerah (RKPD).

Tersusunnya dokumen KUA APBD merupakan landasan dalam penyusunan APBD.

2.3.1. KEBIJAKAN PENDAPATAN

Kebijakan umum sebagai upaya untuk meningkatkan pendapatan daerah tahun 2021 adalah sebagai berikut:

1. Mendorong percepatan pemulihan sektor ekonomi yang terdampak pasca terjadinya pandemi Covid-19, terutama Pemulihan dan penguatan pertumbuhan sektor Jasa, Pariwisata dan Ekonomi Kreatif;

2. Menggali potensi sumber pendapatan asli daerah yang masih memungkinkan dioptimalkan;

3. Mengoptimalkan sumberdaya manusia dan prasarana dalam proses pemungutan dan pengelolaan pendapatan asli daerah agar sesuai dengan potensi yang dimiliki;

4. Memberikan penghargaan terhadap wajib pajak daerah dan retribusi daerah yang patuh terhadap peraturan dan sanksi terhadap wajib pajak/wajib retribusi yang melanggar;

5. Meningkatkan deviden BUMD dalam upaya meningkatkan secara signifikan terhadap pendapatan daerah;

6. Konsistensi pelaporan terkait penggunaan dana perimbangan;

7. Mensinergiskan program yang menghasilkan sumber-sumber pendapatan lainnya;

8. Menegakkan peraturan dengan tegas dan adil berdasarkan peraturan perundang-undangan yang berlaku.

Arah Kebijakan Perubahan Pendapatan Daerah tahun 2021 adalah sebagai berikut:

1. Melakukan penyesuaian target pendapatan daerah dalam APBD Tahun 2021, dengan memperhatikan Hasil formulasi ulang target penerimaan PAD tahun

Pemerintah Kota Bogor 26

Catatan atas Laporan Keuangan Tahun 2021

2021 dengan memperhitungkan potensi pajak daerah dan retribusi daerah serta dengan memperhatikan perkiraan asumsi makro seperti pertumbuhan rasio perpajakan daerah, pertumbuhan ekonomi, dan tingkat infasi tahun 2021 yang dapat mempengaruhi penerimaan pendapatan asli daerah baik dari pajak daerah maupun retribusi daerah sebagai akibat menurunnya kegiatan/aktivitas perekonomian di masyarakat.

2. Mendorong percepatan pemulihan sector ekonomi yang terdampak pandemi Covid-19, terutama Pemulihan dan penguatan pertumbuhan sector Jasa, Pariwisata dan Ekonomi Kreatif.

3. Mengupayakan sumber-sumber pendapatan lainnya untuk pelaksanaan program kegiatan pembangunan daerah

2.3.2. KEBIJAKAN BELANJA

Ketentuan umum alokasi belanja daerah tahun 2021 sesuai dengan amanat peraturan perundang-undangan diatasnya adalah sebagai berikut :

1. Belanja Daerah dialokasikan untuk membiayai pelaksanaan program/kegiatan yang telah tertuang dalam Peraturan Daerah Kota Bogor Nomor 14 Tahun 2019 tentang RPJMD Kota Bogor Tahun 2019-2024 dalam rangka menunjang pencapaian target kinerja 3 (tiga) Misi, 6 (enam) Tujuan dan 18 (delapan belas) Sasaran pembangunan Kota Bogor pada Tahun 2021, dengan program prioritas dan kegiatan prioritas sesuai dengan pembagian: urusan pemerintah wajib pelayanan dasar sejumlah 6 (enam) urusan, wajib non pelayanan dasar sejumlah 18 (delapan belas) urusan dan pemerintah pilihan sejumlah 6 (enam) urusan serta penunjang pemerintahan sejumlah 8 (delapan) urusan; serta untuk mendukung pembiayaan program/kegiatan prioritas untuk mewujudkan janji politis walikota yang terdiri dari :

a) BOGOR LANCAR

• Konversi Angkot

• Pembangunan jalan protokol alternatif

• Pembangunan flyover di Jl. RE Martadinata & Kebon Pedes

• Penataan kawasan stasiun kereta api

b) BOGOR MERENAH

• Pembangunan jalur pedestrian yang terintegrasi di pusat kota

• Pembangunan kampung wisata

• Revitalisasi pasar tradisional

Pemerintah Kota Bogor 27

Catatan atas Laporan Keuangan Tahun 2021

• Kampungku bersih dan hijau

• Pembangunan Gedung Olah Raga Di setiap Kecamatan

c) BOGOR KASOHOR

• Pembangunan museum

• Revitalisasi perpustakaan kota

• Pembangunan pusat kuliner di setiap kecamatan

d) BOGOR MOTEKAR

• Menciptakan 20 ribu kesempatan kerja dengan konsep kolaborasi antara pengusaha, UMKM, Perbankan & profesional

• Festival seni & Helaran Budaya

e) BOGOR SAMAWA

• Sekolah Ibu

• 50 beasiswa tiap tahun bagi pelajar berprestasi

• Merenovasi 20 ribu RTLH sampai tahun 2023

• Pemberian insentif bagi guru ngaji

• Orang Tua Asuh